Содержание:

- В каких регионах РФ можно зарегистрироваться в качестве самозанятого?

- Какие виды деятельности подпадают под налог для самозанятых?

- Какой размер налога на профессиональный доход?

- Какой размер предельного дохода самозанятого?

- Изменятся ли ставки налога или размер предельного дохода в ближайшее время?

- Может ли ИП (индивидуальный предприниматель) стать самозанятым?

- Как зарегистрироваться в качестве самозанятого?

- Как сняться с учёта?

- Как пользоваться мобильным приложением «Мой налог»?

С 2020 года существенно расширяется новая форма осуществления «предпринимательской» деятельности как «самозанятые граждане». Для таких людей предусмотрен совершенно новый вид налога — НПД (налог на профессиональный доход). Последнее время многие интересуются этими нововведениями.

Деятельность самозанятых граждан регулируется Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход.»

Давайте подробненько разберёмся со всеми вопросами, касающихся самозанятых, их деятельности и налогообложения.

В каких регионах РФ можно зарегистрироваться в качестве самозанятого?

Сам закон начал действовать с 1 января 2019 г. в качестве эксперимента и вначале распространялся на 4 субъекта:

- Москва,

- Московская область,

- Калужская область,

- Республика Татарстан.

С 1 января 2020 г. список субъектов, в которых можно стать самозанятыми существенно расширен:

- Санкт-Петербург,

- Волгоградская область,

- Воронежская область,

- Ленинградская область,

- Нижегородская область,

- Новосибирская область,

- Омская область,

- Ростовская область,

- Самарская область,

- Сахалинская область,

- Свердловская область,

- Тюменская область,

- Челябинская область,

- Красноярский край,

- Пермский край,

- Ненецкий автономный округ,

- Ханты-Мансийском автономный округ — Югра,

- Ямало-Ненецкий автономный округ,

- Республика Башкортостан.

Если ваш регион входит в эти списки — то вы можете спокойно зарегистрироваться в качестве самозанятого гражданина.

Какие виды деятельности подпадают под налог для самозанятых?

Конкретного перечня разрешенных видов деятельности в законе не предусмотрено. Но зато указано кто не может применять этот специальный налоговый режим.

Не вправе быть самозанятыми следующие категории:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено п.6;

- лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

- лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 Федерального закона;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Примеры видов деятельности, по которым разрешены самозанятые:

- Ремонт и пошив одежды.

- Строительные и отделочные работы.

- Печники, каменьщики.

- Сантехники.

- Парикмахерские услуги.

- Деятельность в области фотографии и видеосъемки, монтажеры.

- Блогеры.

- Ремонт бытовых приборов и садового инвентаря.

- Организация и проведение праздников и мероприятий (свадеб, юбилеев), в том числе по музыкальному сопровождению.

- Маникюр и педикюр на дому.

- Выпас скота.

- Стрижка овец.

- Организация и проведение экскурсий гидами и экскурсоводами.

- Присмотр и уход за детьми и людьми пожилого возраста, няни.

- Клининговые услуги, уборка.

- Репетиторские услуги.

- Вебдизайн и программирование.

- Кондитеры.

- Фрилансеры-копирайтеры.

- Массажисты, трудящиеся на дому.

- Журналисты.

- Люди, которые сдают свое недвижимое имущество в наем.

- Компьютерные мастера, выезжающие на дом.

- Водители, таксисты.

- Юристы (за исключением адвокатов, нотариусов, арбитражных управляющих и медиаторов).

Обратите внимание: это примерный список видов разрешенной деятельности для самозанятых. Обратите внимание на список, которые не могут применять этот режим (8 пунктов). Логика такая: самозанятый — это кто оказывает лично свои услуги или продает продукцию собственного производства без привлечения наемных работников.

Какой размер налога на профессиональный доход?

В рамках специального режима НПД предусмотрено 2 ставки:

- 4% — от доходов, полученных от физлиц,

- 6% — от доходов, полученных от юрлиц и ИП.

Важно: Больше ничего не платиться! Самозанятые освобождены от НДФЛ, взносов в ПФР и ФСС.

Какой размер предельного дохода самозанятого?

Существует предельная граница доходов, при которой самозанятый перестаёт быть таковым — если сумма доходов за календарный год превысила 2400000 (два миллиона четыреста тысяч) рублей.

Обратите внимание: 2,4 миллиона рассчитываются на год! Иными словами, если, к примеру, в январе заработал 1 млн. руб, в феврале — еще 1 млн. руб, в марте — 400 тыс. руб., а в остальных месяцах — по нулям, то всё в порядке. Итоговый годовой барьер в 2,4 млн. руб. не превышен.

Изменятся ли ставки налога или размер предельного дохода в ближайшее время?

Существует мнение, что такая простая и привлекательная система налогообложения сделана лишь для приманки. А именно, для того, чтобы вывести из тени людей, которые получают доходы в обход государства. Пройдет немного времени и ставки повысятся. Однако, это не так.

В законе прописано, что налоговые ставки (4% и 6%), а также предельный размер доходов не будет меняться в течении 10 лет.

Может ли ИП (индивидуальный предприниматель) стать самозанятым?

Да, ИП могут перейти в разряд самозанятых при условии, что они находятся на территории субъекта РФ, на который распространяется действие закона, а также не имеют работников.

Как зарегистрироваться в качестве самозанятого?

Регистрация очень простая и займет буквально 10-20 минут. Вам потребуется только смартфон. Нужно установить приложение «Мой налог» от ФНС и следовать инструкциям. Посещать налоговую не нужно. Всё делается онлайн. Разберётся даже ребёнок.

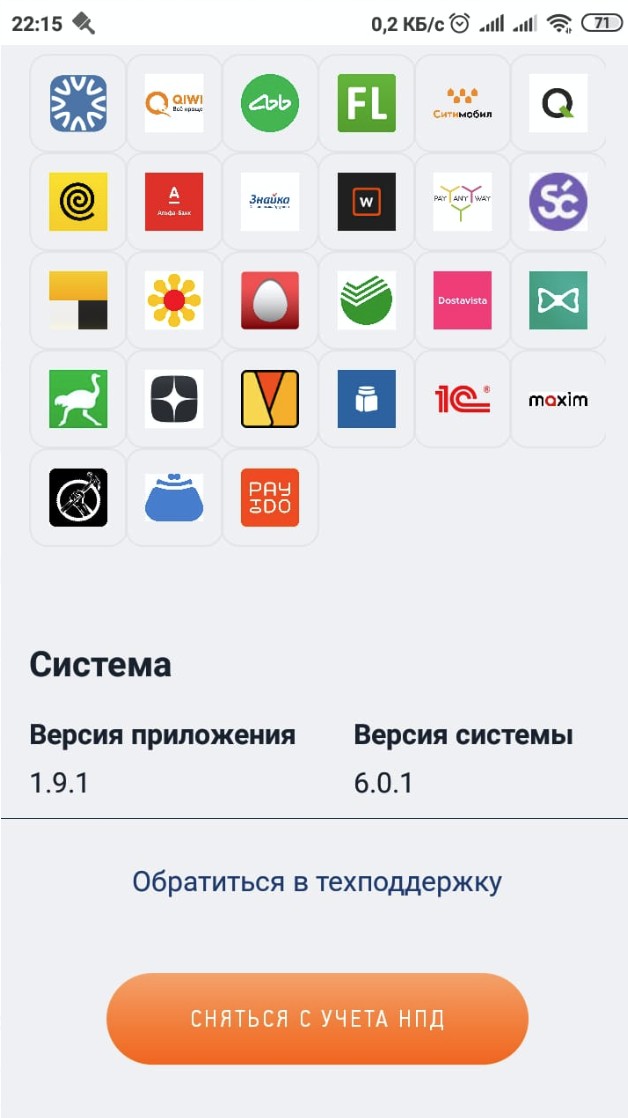

Как сняться с учёта?

Сняться с учета еще проще, чем зарегистрироваться.

Для этого нужно зайти в приложение «Мой налог». Открыть «Настройки», проскролить вниз и нажать кнопку «Сняться с учёта НПД».

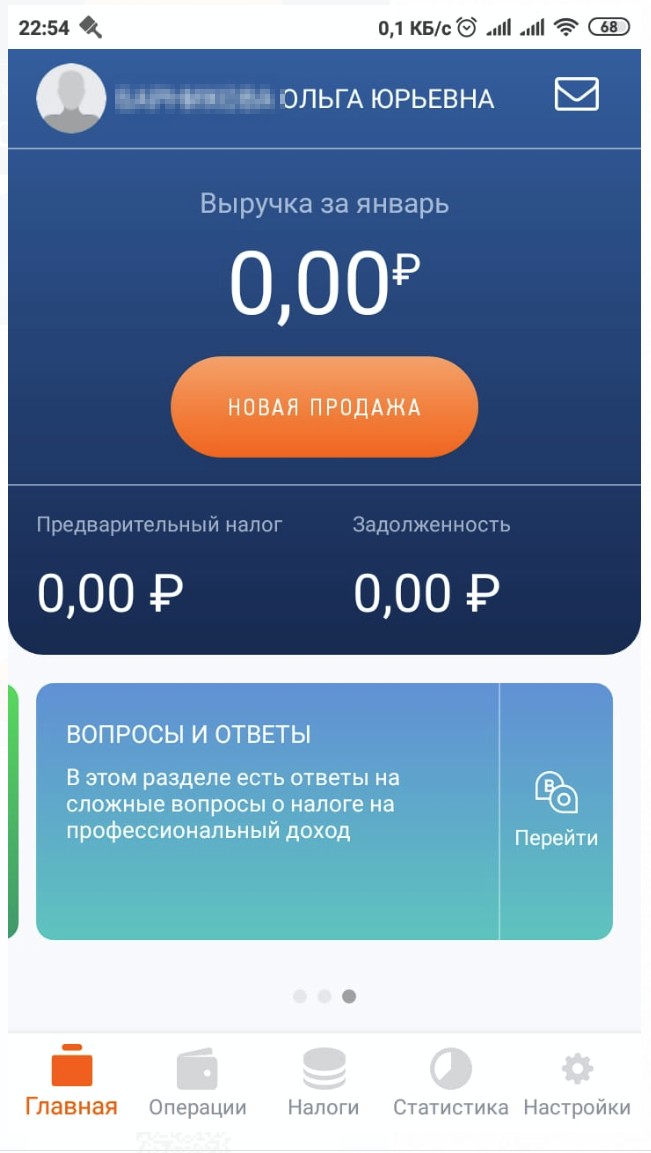

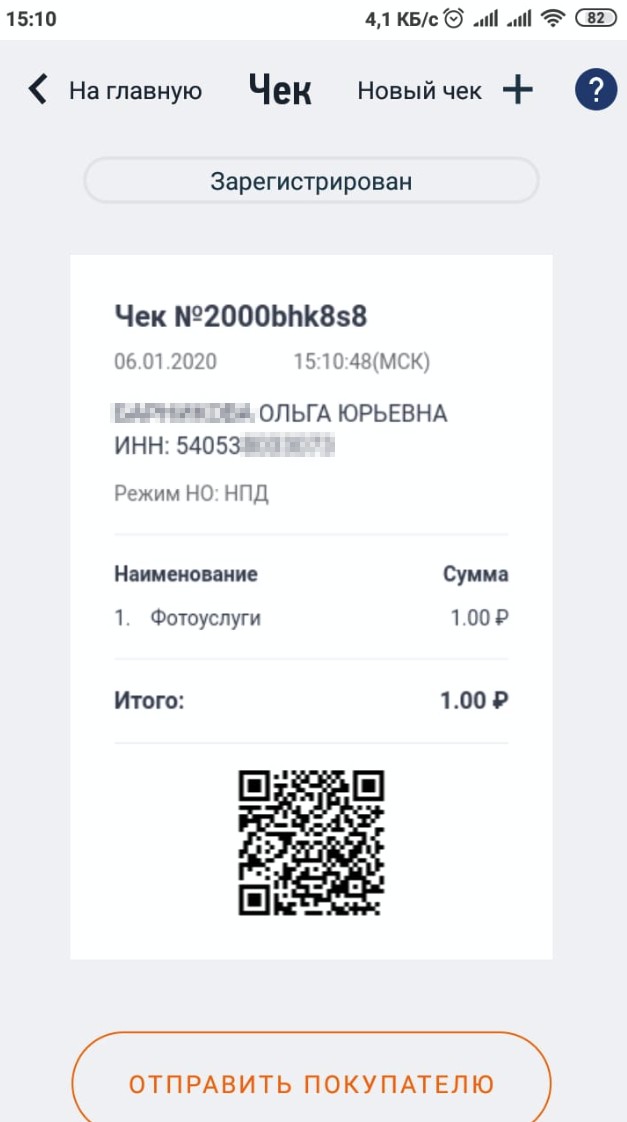

Как пользоваться мобильным приложением «Мой налог»?

Пользоваться приложением очень просто:

- Когда вы получили деньги за услугу или товар нужно нажать «Новая продажа».

- Ввести наименование услуги или товара.

- Ввести стоимость.

- Выбрать заказчика: Физлицо или Юрлицо/ИП. Во втором случае потребуется еще ввести ИНН и наименование юридического лица или индивидуального предпринимателя.

- Нажать кнопку «Выдать чек».

- Чек необходимо отправить заказчику в электронном виде любым удобным способом — на почту или в мессенджер.

Важно:

- Налог рассчитывается автоматически. Вы получите об этом СМС-уведомление.

- Для расчетов лучше завести отдельный счёт (отдельную карту).

На этом пока всё! Удачи вам в бизнесе. Будут вопросы — задавайте в форме.